Atunci când țin evidența contabilă a mijloacelor fixe, organizațiile se confruntă adesea cu situații de dezmembrare și lichidare parțială a mijloacelor fixe. Acest articol va discuta procedura de înregistrare a acestor tranzacții comerciale.

Corespondența de cont

Prin dezmembrarea unui obiect de mijloc fix, înțelegem împărțirea unui obiect de inventar acceptat inițial în mai multe obiecte listate independent.În conformitate cu reglementările în vigoare, operațiunile de demontare a obiectelor OS trebuie formalizate astfel.

„Demontarea unui obiect de mijloc fix, care este o unitate contabilă de inventar, se reflectă la valoarea sa inițială (contabilă) în debitul contului 0.401.10.172 „Venituri din operațiuni cu active” și creditul conturilor analitice corespunzătoare de cont. 0.101.00 000 „Active fixe” cu reflectare simultană asupra debitului conturilor contabile analitice corespunzătoare contului 0.104.00.000 „Amortizări” și creditului contului 0.401.10.172 „Venituri din operațiuni cu active”.

Totodată, acceptarea de noi articole de inventar obținute ca urmare a dezmembrării se reflectă în debitul conturilor contabile analitice corespunzătoare ale contului 0.101. 00.000 „Active fixe” și creditul contului 0.401.10.172 „Venituri din tranzacții cu active” cu reflectarea concomitentă a sumei deprecierii acumulate în creditul conturilor analitice corespunzătoare contului 0.104.00.000 „Amortizare” și debitul contului 0.401.10.172 „Venituri din tranzacții cu active” .

În consecință, radierea și acceptarea în contabilitate a mijloacelor fixe ca urmare a dezmembrării se efectuează în corespondență cu contul 0.401.10.172.

Demontarea în „1C:BGU 8”, ed. 1.0

Să luăm în considerare reflectarea procesului de dezmembrare a unui mijloc fix în programul „1C: Contabilitatea unei instituții de stat 8”, ediția 1.0.Pentru a oficializa operațiunea de cedare a unui obiect de mijloc fix se folosește documentul „Transfer gratuit al unui articol de inventar” cu tipul de operațiune „Mijloace fixe: cedare ca urmare a dezmembrării (401.10.172 - 101.XX)”.

Fila generală indică data, obiectul mijlocului fix și motivul radierii. Informațiile despre mijlocul fix sunt completate automat în document.

Ca urmare a înregistrării documentului, sunt generate înregistrări de amortizare pentru luna curentă, scăderi ale valorii contabile a mijlocului fix și valoarea amortizarii acumulate pentru perioada de exploatare.

Ca urmare a dezmembrării unui obiect de imobilizări, părțile sale individuale trebuie să fie acceptate în bilanțul instituției ca obiecte de inventar independente de mijloace fixe sau rezerve materiale. La primirea unor astfel de mijloace fixe, comisionul pentru primirea și cedarea activelor nefinanciare determină costul obiectelor și valoarea amortizarii cumulate atribuibile acestora.

Recepția în contabilitate a obiectelor de inventar primite ca urmare a dezmembrării mijloacelor fixe se realizează cu ajutorul documentului „ Primirea gratuită a activelor fixe și a imobilizărilor necorporale"cu tipul de operare" Obținerea sistemului de operare ca urmare a dezmembrării (101.xx - 401.10.172).”

Pe " General„indicați datele contului 401.10, în corespondență cu care se reflectă încasarea mijloacelor fixe. În fila următoare " Investiții de capital» indică sistemul de operare obținut în urma dezmembrării.

Trebuie remarcat faptul că mijloacele fixe acceptate care costă mai mult de 100.000 de ruble sunt contabilizate ca articole de inventar separate, cu atribuirea unui număr de inventar și desemnarea procedurii de rambursare a costului - „ Calculul amortizarii„și metoda de calcul a amortizarii în conformitate cu metoda specificată în politica contabilă. Documentul ar trebui să reflecte și durata de viață utilă rămasă.

Obiectele a căror valoare este estimată la până la 100.000 de ruble pot fi, de asemenea, contabilizate ca obiecte de inventar separate cu un număr de inventar atribuit, care stabilește procedura de rambursare a costului " Calculul amortizarii" și metoda de acumulare "100% la punerea în funcțiune.

Datorită faptului că documentația de reglementare nu stipulează procedura de acceptare în contabilitate a activelor fixe în valoare de până la 10.000 de ruble primite ca urmare a dezmembrării, nu este prevăzută anularea în 21 de conturi în afara bilanțului la punerea în funcțiune.

La înregistrarea operațiunii de acceptare în contabilitate a mijloacelor fixe primite ca urmare a dezmembrării, data punerii în funcțiune, durata de viață utilă totală și rămasă trebuie indicată în conformitate cu datele specificate în fișa de inventar a mijlocului fix demontat.

În conformitate cu Ordinul Ministerului Finanțelor din 1 decembrie 2010 nr. 157n (denumită în continuare Instrucțiunea nr. 157n), la acceptarea în contabilitate a unui obiect de imobilizări, o imobilizare necorporală la valoarea contabilă cu suma acumulată anterior de amortizare, instituția calculează valoarea anuală a amortizarii prin metoda liniară, pe baza valorii reziduale a amortizabilului obiectului la data acceptării acestuia în contabilitate, și a ratei de amortizare calculată pe baza duratei de viață utilă rămase la data de data acceptării sale în contabilitate.

Pentru obiectele OS care valorează mai mult de 100.000 RUB. cu metoda stabilită de calcul al amortizarii, la afișarea unui document se calculează valoarea reziduală, pe baza căreia se va face calculul ulterioar al taxelor lunare de amortizare.

Ca urmare a demontării unui obiect de imobilizări din bilanţul unei instituţii, părţile sale individuale pot fi luate în considerare ca inventar. Această operațiune poate fi reflectată folosind documentul " Primirea materialelor altele"cu tipul de operare" Chitanță gratuită (altele) (10X - 401.10.180)„, în urma cărora se generează înregistrări în debitul contului 010534340 „Creșterea costului materialelor de construcție - alte bunuri mobile ale instituției”, 010536340 „Creșterea costului altor stocuri materiale - alte bunuri mobile ale instituției”. " și în creditul contului 040110180 "Alte venituri".

În conformitate cu Instrucțiunea 157n, modificări ale costului inițial al mijloacelor fixe se efectuează în cazuri de finalizare, utilaje suplimentare, reconstrucție, modernizare, lichidare parțială (dezmembrare), precum și reevaluare a activelor nefinanciare.

Lichidarea parțială se referă la procesul de eliminare a oricăror părți componente ale unui obiect din cauza nepotrivirii sau inadecvării acestora pentru utilizare ulterioară.

Conform legislației în vigoare, lichidarea unei părți dintr-un obiect de mijloc fix, care este o unitate contabilă de inventariere, se reflectă în debitul conturilor contabile analitice corespunzătoare ale contului 010400000 „Amortizare”, contul 040110172 „Venituri din operațiuni cu active” si creditarea conturilor contabile analitice corespunzatoare ale contului 010100000 „Active fixe” (010111410 - 010113410, 010115410, 010118410, 010131410 - 01013841).

În „1C: Contabilitatea instituțiilor publice 8”, ed. 1.0, nu există un document special furnizat care să reflecte lichidarea parțială a unui mijloc fix și, prin urmare, înregistrările contabile sunt reflectate folosind documentul „ ».

În document este necesar să setați tipul de operație " Modificarea costului (401.10 - 101, 102), amortizarea (104 - 101, 102)„și tipul de mișcare a NFA. Apoi, prin butonul „ Selecţie» selectați un element de imobilizare, din care o parte va fi lichidată. Partea tabulară completează automat datele mijlocului fix înainte și după modificare. În linie " După schimbare» este necesar să se indice cuantumul obiectului minus partea lichidată și să se recalculeze cuantumul amortizarii acumulate. Documentul trebuie să indice și motivul modificării prețului.

După postarea unui document pe baza tranzacției, puteți afișa o formă tipărită a certificatului 0504833 și puteți verifica înregistrările reflectate în evidențele contabile.

La completarea documentului, trebuie să țineți cont de faptul că, dacă înainte de lichidarea parțială, s-a aplicat obiectului metoda de amortizare liniară, iar în viitor se va folosi aceeași metodă, atunci în rândul „ După schimbare„în coloană” Viata utila» durata de viață reziduală trebuie introdusă ținând cont de recalcularea duratei de viață utilă.

Amortizarea ulterioară va fi calculată pe baza noii durate de viață utilă și a valorii reziduale.

Dacă, ca urmare a lichidării parțiale, valoarea contabilă a unui mijloc fix a devenit mai mică de 100.000 de ruble, atunci nu este necesar să se perceapă o amortizare în valoare de 100% din valoarea contabilă, deoarece, conform clauzei 39 din Ordinul Ministerul Finanțelor al Federației Ruse din 31 decembrie 2016 nr. 257n „La aprobarea standardului federal de contabilitate pentru organizațiile din sectorul public „Active fixe”, amortizarea în valoare de 100% se acumulează în următoarea ordine:

- pentru un alt mijloc fix care costă între 10.000 și 100.000 de ruble. inclusiv, amortizarea se percepe in valoare de 100% din costul initial la data punerii in functiune;

- pentru un obiect de fond de bibliotecă în valoare de până la 100.000 de ruble. inclusiv, amortizarea se percepe in valoare de 100% din costul initial la data punerii in functiune.

Dacă instituția mai trebuie să adauge o amortizare suplimentară la 100% din valoarea contabilă și să schimbe metoda de calcul a amortizarii, atunci în documentul din rândul „ După schimbare„în coloană” Metoda de calcul a amortizarii» trebuie specificată valoarea „100% la punerea în funcțiune”.

În cardul de inventar al obiectului mijloc fix după afișarea documentului „ Modificări ale valorii, amortizarea imobilizărilor și imobilizărilor necorporale» se reflectă prin modificarea valorii contabile și a valorii reziduale a articolului de inventar, precum și a valorii deprecierii acumulate.

Materiale, ediție buget

Să ne uităm la un exemplu:

Organizația Agro-Complex SRL a achiziționat 27.03.2015. Tractor și grapă cu discuri Agromash 85TK - cost inițial 1.520.000 de ruble, durata de viață utilă 120 de luni. Din ordinul șefului organizației, obiectul OS trebuie reînregistrat ca două mijloace fixe: obiectul 1 - tractor Agromash 85TK, obiectul 2 - grapă cu discuri, pentru implementarea ulterioară a obiectului 2.

Pasul 1

Să creăm un document privind anularea mijloacelor fixe în 1C 8.3: Tractor Agromash 85TK și grapă cu discuri în sectiunea Imobilizari imobilizate si imobilizari necorporale – Cedarea imobilizarilor – Stergerea imobilizarilor.

Să completăm antetul din partea de sus a documentului:

- Indicăm data scoaterii din funcțiune a OS;

- În linia Organizație – indicați numele organizației care anulează sistemul de operare;

- În linia OS locație – indicați locația în care este utilizat sistemul de operare;

- În linia OS Event – indicați Write-off;

- În rândul Cont anulat - indicați contul 91.02;

- În linia de cheltuieli – indicați Lichidarea mijloacelor fixe.

În secțiunea tabelară, introducem mijlocul fix pe care îl ștergem:

Notă: Dacă în 1C 8.3 nu există niciun articol obligatoriu în directorul Alte venituri și cheltuieli, atunci creăm articolul:

Să completăm rândurile:

- În rândul Nume – indicați Lichidarea mijloacelor fixe;

- În rândul Tip element – indicați Lichidarea activelor fixe:

După completarea documentului, vom primi înregistrări pentru amortizarea suplimentară pentru luna și anularea valorii reziduale a mijloacelor fixe în contul altor venituri și cheltuieli:

Pasul 2

Să determinăm valoarea reziduală și cantitatea acumulată: Tractor Agromash 85TK și grapă cu discuri în sectiunea Imobilizari imobilizate si imobilizari necorporale - Rapoarte - Declaratie de amortizare a mijloacelor fixe:

Pasul 3

Costul sistemului de operare este de 1.520.000,00 RUB. și amortizarea acumulată a activelor fixe - 190.000,05 ruble. împărțit între două mijloace fixe. Sa spunem

- Tractorul Agromash 85TK costă 1.086.800 RUB, amortizarea cumulata este de 136.800,00 RUB;

- O grapă cu discuri costă 433.200,00 RUB, amortizarea acumulată costă 53.200,05 RUB.

Pasul 4

Pentru a introduce corect date despre obiectele noi în 1C 8.3, vom crea un document Introducerea soldurilor inițiale: sectiunea Operatii – Contabilitate – Jurnal de tranzactii – Creare – Introducere solduri – Mijloace fixe.

Să completăm partea de sus a documentului:

- Specificați data deconectării sistemului de operare;

- În rândul Organizare – indicați numele organizației;

- În linia OS locație – indicați locația în care este utilizat sistemul de operare.

În secțiunea tabelară indicăm obiectele create:

Pentru fiecare obiect, vom crea un card cu date pentru contabilitate ulterioară în 1C 8.3:

- Card nou pentru OS Traktor Agromash 85 TK. Să completăm toate marcajele succesiv, așa cum se arată în imagini:

- Card nou pentru OS Grapa de disc. Să completăm toate marcajele succesiv, ca în primul card:

După înregistrarea documentului în 1C 8.3, în cont vor fi generate înregistrări pentru costul inițial al mijloacelor fixe noi și amortizarea acumulată. De asemenea, în 1C 8.3 toate registrele de informații vor fi completate automat:

Pasul 5

Să închidem soldul contului auxiliar 000 în 1C 8.3. Pentru a face acest lucru, trebuie să editați tranzacțiile primite în documentul Write-off of OS:

- Setați modul de reglare manuală;

- Pentru a determina valoarea reziduală și amortizarea acumulată, schimbăm conturile de economii în contul 000:

Pasul 6

După ce am generat SALT, vedem că contul 000 este închis:

Pasul 7

După ce am format SALT pentru contul 01, vedem că sumele costului inițial sunt reflectate pentru două noi mijloace fixe. Pentru obiectul OS, care a fost anulat în 1C 8.3, suma este închisă:

Pasul 8

Să calculăm amortizarea lunară: sectiunea Operatii – Inchiderea perioadei – Inchiderea lunii – Amortizarea si amortizarea mijloacelor fixe.

După ce au generat tranzacțiile, vedem că în 1C 8.3 amortizarea a fost calculată pentru fiecare obiect separat:

Caracteristicile reflectării tranzacțiilor legate de achiziție, acceptarea în contabilitate, vânzarea mijloacelor fixe, precum și amortizarea în 1C 8.3, pot fi studiate în modulul nostru. Pentru mai multe informații despre curs, urmăriți următorul videoclip:

De mulți ani la rând, Ministerul de Finanțe spune în scrisorile sale de informare: conceptul de „degrupare a mijloacelor fixe” nu este în legislație. Din nou și din nou, funcționarii guvernamentali apăsă Ctrl+F în textul Codului Fiscal și nu găsesc acolo astfel de cuvinte, ceea ce raportează contribuabililor interesați. Asta e, nu există cuvânt, dar... există.

Este logic ca operațiunea dezagregării sistemului de operare, care este absentă din cadrul de reglementare, să nu fie automatizată în configurațiile standard 1C. Este demn de remarcat faptul că conceptul de „lichidare parțială” este destul de prezent atât în PBU 6/01, cât și în Codul Fiscal al Federației Ruse, cu toate acestea, această operațiune nu este implementată „din cutie”.

În tot acest timp, auditorii și consultanții umplu publicațiile tipărite și internetul cu opinii profesionale pe această temă. Urmând sfaturile, utilizatorii de configurații standard se grăbesc să sculpteze cablajul D01 - K01, D02 - K02 folosind operații manuale și să obțină un rezultat natural, familiar multor 1Sniks. La urma urmei, pentru a atinge obiectivul în BP, pe lângă postări, trebuie să mutați 14 registre, în UPP și KA - 28.

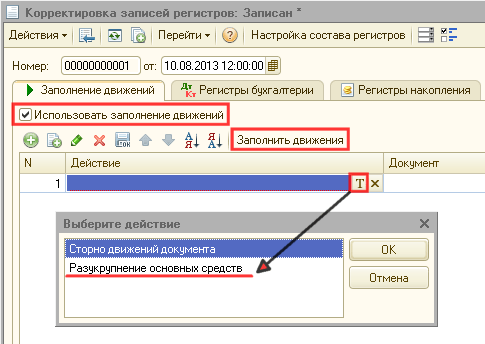

Prelucrarea propusă automatizează operațiunile de dezagregare și lichidare parțială a mijloacelor fixe pe baza documentelor standard „Funcționare (contabilitate și contabilitate)” sau „Ajustarea înregistrărilor în registru”.

Sunt acceptate următoarele configurații:

- Contabilitatea întreprinderii, ed. 2.0 PROF

- Contabilitatea întreprinderii, ed. 2.0 CORP

- Contabilitatea întreprinderii, ed. 2.0 de bază

- Contabilitatea întreprinderii, ed. 3.0 PROF

- Contabilitatea întreprinderii, ed. 3.0 CORP

- Contabilitatea întreprinderii, ed. 3.0 De bază

- Managementul întreprinderii de producție, ed. 1.3

- Automatizare integrată, Rev. 1.1

Prelucrarea este destinată organizațiilor care se autosusțin care plătesc impozit pe venit și țin evidențe cu sau fără utilizarea PBU 18/02.

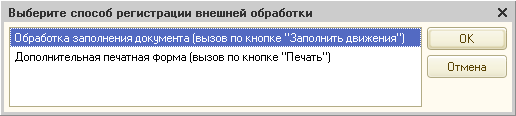

1. Conectare și lansare.

Prelucrarea este de fapt un formular de ecran suplimentar pentru documentele „Funcționare (BU și NU)” (BP2, BP3) și „Ajustarea intrărilor de registru” (UPP, KA). Poate fi folosit autonom (prin meniu Fișier - Deschide), și prin înregistrarea acestuia ca procesare pentru completarea documentului.

BP 3.0

Este utilizat mecanismul standard de procesare a umplerii obiectelor BSP.

Pentru a vă înregistra, trebuie să deschideți directorul „Rapoarte și procesări suplimentare” (secțiunea „Administrare”). Dacă nu există un astfel de link în panoul de navigare, activați utilizarea acestei funcționalități selectând „Setări program” în panoul de acțiuni din secțiunea „Administrare” - în fereastra care se deschide, în fila „Rapoarte și procesare suplimentare”, trebuie să bifați singura casetă disponibilă acolo.

Când adăugați un element nou în forma de listă din directorul „Rapoarte și procesare suplimentare”, specificați fișierul de procesare externă DisaggregationOS.epf și salvați noul element de director.

Puteți apela procesarea înregistrată din formularul de document „Operațiune (contabilitate și contabilitate)” făcând clic pe butonul „Completați” - „Degruparea mijloacelor fixe”, sau din jurnalul de documente „Operațiuni (contabilitate și contabilitate)” făcând clic pe butonul Butonul „Se completează...”.

În mod deschis offline (prin meniu Fișier - Deschide) câmpul „Document-operație” va fi disponibil pentru editare, unde puteți selecta documentul țintă pentru lucru.

ATENŢIE! Nu utilizați procesarea care este atât offline, cât și înregistrată ca procesare suplimentară de completare. În acest caz, apare un conflict în numele obiectelor din sistem și încep să apară mesaje de eroare precum „Identificator de formular necunoscut”. Dacă mai aveți nevoie de el, puteți schimba numele procesării în configurator de la „OS Unbundling” la oricare altul și puteți utiliza această copie pentru deschiderea offline.

BP 2.0, UPP, KA

Este utilizată funcționalitatea standard pentru înregistrarea prelucrărilor externe. Pentru comoditate în procesare, a fost implementată funcția de a vă adăuga în directorul „Procesare externă”.

Deschideți procesarea prin meniu Fișier - Deschideși selectați „Înregistrare” din meniul „Acțiuni” al formularului.

În continuare, trebuie să selectați metoda de înregistrare a procesării - ca formular tipărit extern sau ca procesare pentru completarea mișcărilor documentelor (este posibil să înregistrați procesarea în ambele moduri selectând „Înregistrare” de două ori). După ce faceți clic pe butonul „OK”, procesarea se va adăuga la directorul extern. Folosind aceeași metodă, procesarea poate fi actualizată în director - dacă este deja acolo, atunci actualizarea va avea loc și nu adăugarea unui element nou.

De ce avem nevoie de două moduri de a apela procesarea umplerii? Opțiunea standard pentru butonul „Umplere” (în BP2) și „Completare mișcări” (UPP, KA) nu va fi disponibilă dacă documentul se află într-o perioadă închisă din cauza datei interzicerii editării și este posibil să doriți să deschideți formularul de dezagregare pentru vizualizare. În plus, există o eroare în BP2 standard - butonul „Umplere” funcționează numai dacă documentul de bază este selectat în formularul de operare. Mai întâi trebuie să selectați orice document pentru a ajunge la formularul de completare.

În configurațiile pe forme convenționale (BP2, UPP, KA), prelucrarea folosește o ideologie similară cu BP3, adică. necesită înregistrarea documentului înainte de completare și nu completează efectiv obiectul document, ci scrie mișcări în baza de date, folosind documentul doar ca înregistrator.

Dacă procesarea este înregistrată ca procesare de umplere externă:

Pentru a apela formularul de procesare în BP2, trebuie să selectați metoda de completare „Dezagregarea mijloacelor fixe”.

Apoi completați câmpul „Document” cu un link către absolut orice document de orice tip disponibil în baza de date și faceți clic pe butonul „Completare”. La înregistrarea unei operații, procesarea va plasa un link către ea însăși în acest câmp pentru a nu crea conexiuni inutile și lipsite de sens în baza de date.

În UPP, KA, activați caseta de selectare „Utilizați completarea mișcărilor” din fila „Completarea mișcărilor”, adăugați o linie în partea tabulară care apare și selectați „Dezagregarea mijloacelor fixe” în coloana „Acțiune”. Formularul de procesare este apelat făcând clic pe butonul „Completați mișcările” din panoul de comandă al secțiunii tabelare.

O configurație tipică va întreba dacă este necesar să ștergeți mișcările și tranzacțiile existente - răspundeți afirmativ, vorbim doar despre ștergerea mișcărilor dintr-un obiect de document din memorie, totul rămâne neatins în baza de date, apoi puteți refuza să salvați modificările ( atât la completarea procesării cât și la închiderea formularului de document fără salvare) și revenirea la versiunea veche.

Dacă procesarea este înregistrată ca formă suplimentară de imprimare:

Atât în BP2, cât și în UPP/KA, pur și simplu faceți clic pe butonul „Imprimare” din panoul de comandă inferior al formularului de document și selectați „Unbundling of fixed assets” din submeniul derulant (în BP2) sau o fereastră separată cu o listă. de formulare tipărite (în UPP, KA).

Dacă documentul este nou sau modificat (de exemplu, a fost introdus un comentariu înainte de a apela procesarea), va fi emisă o cerere de înregistrare a documentului, la care trebuie să răspundeți afirmativ.

2. Principii generale.

Dacă procesarea este deschisă autonom, în câmpul de formular „Document-operare” puteți (necesar) să selectați documentul „Operațiune (BU și NU)” (în BP) sau „Ajustarea înregistrărilor de registru” (în SCP, KA), care vor fi completate sau editate. Când este selectat, mișcările documentului vor fi citite în partea tabelară a formularului, dacă acesta a fost completat mai devreme.

Dacă procesarea este deschisă pentru un anumit document prin funcționalitatea de completare sau ca formular tipărit extern, atunci câmpul „Operațiune în document” va fi completat cu un link către acest document și nu poate fi modificat.

Câmpul „Organizație” este completat la citirea mișcărilor documentelor (cu valoarea din atributul antet pentru BP și valoarea de la prima postare pe BU pentru SCP, KA); pentru un document nou creat, organizația trebuie mai întâi selectată , în caz contrar, introducerea datelor în formular va fi blocată.

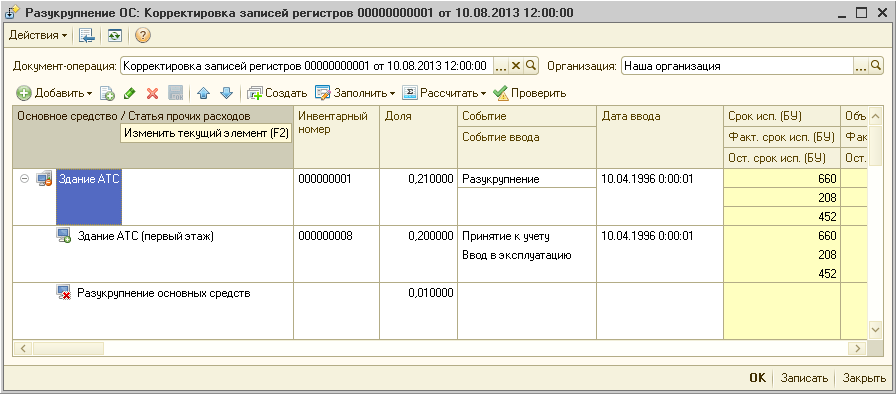

Partea tabelară a formularului de procesare este un arbore cu două niveluri. La nivelul superior sunt active imobilizate supuse dezagregării (originale), în liniile subordonate se înscriu mijloace fixe noi primite în timpul dezagregării (alocate) și date privind acțiunile anulate (în cazul lichidării parțiale).

Tipul de linie este afișat printr-o pictogramă în prima coloană: o unitate de sistem cu un monitor și un semn minus este mijlocul fix original, un monitor cu semnul plus este mijlocul fix alocat în timpul dezagregării, un monitor cu cruce roșie este cota de anulare (lichidare parțială).

Partea tabulară conține un număr mare de coloane (până la 90 pentru UPP/KA). Vestea bună este că trebuie doar să introduceți manual date în câteva dintre ele; toate celelalte sunt completate în funcție de conținutul bazei de date sau prin calcul. Cu toate acestea, utilizatorii avansați pot, dacă este necesar, să editeze detaliile completate automat.

Puteți adăuga rânduri la secțiunea tabelului în următoarele moduri:

A) Introduceți cheia se adaugă un rând la nivelul arborelui curent. Dacă cursorul se află pe rândul mijlocului fix inițial sau partea tabelului este goală, va fi adăugat un nou rând de nivel superior. Dacă linia curentă este o linie subordonată, atunci după ce se solicită tipul de linie nouă (meniul drop-down: „OS selectat”, „Partajare anulată”), aceasta va fi adăugată la același nivel.

b) Prin submeniul „Adăugați”.în panoul de comandă al secțiunii tabelare:

„Source OS” - se adaugă o nouă linie de nivel superior, indiferent de locul în care se află cursorul;

„Activul fix selectat” sau „Cota de anulare” - se adaugă o nouă linie subordonată de tipul corespunzător pentru mijlocul fix sursa curentă.

Funcțiile rămase pentru editarea părții de tabel sunt standard și nu necesită explicații suplimentare: rândurile de arbore pot fi copiate, șterse și ordinea lor schimbată.

3. Procedura de operare.

În rândurile mijloacelor fixe inițiale și alocate, prima coloană indică elementele directorului „Active imobilizate”, în rândurile de acțiuni radiate - elementele directorului „Alte venituri și cheltuieli”.

Nu trebuie să creați manual elemente ale sistemelor de operare selectate în director, ci folosiți butonul „Creare” din bara de comandă a secțiunii tabelare după adăugarea rândurilor subordonate. Butonul este valabil doar pentru sistemul de operare sursă curent - dacă elementele directorului OS nu sunt specificate în liniile subordonate, acestea vor fi create și inserate în coloana arborescentă. Sunt create elemente noi în același folder de director ca și SO sursă; toate detaliile OS sursă sunt copiate în ele, precum și detalii suplimentare (în BP 3.0) și informații suplimentare stocate în registrul de informații corespunzător.

După selectarea mijloacelor fixe inițiale, puteți completa imediat coloanele de date pentru acestea folosind submeniul „Umplere” din panoul de comandă al secțiunii tabelare. Elementul „Umplere (linia curentă)” funcționează numai cu linia de nivel superior pe care se află cursorul, iar „Umplere (toate liniile)” citește informații pentru toate sistemele de operare sursă conținute în arbore.

ATENŢIE! Datele sunt completate în momentul poziționării documentului, așa că înainte de aceasta este necesar să le plasați corect pe axa timpului.

În plus, până la momentul completării, toate operațiunile și documentele anterioare ale lunii în curs trebuie să fie finalizate. În general, caracteristicile lucrării sunt aceleași ca și pentru documentul „Modernizare OS” - înregistrează, de asemenea, sumele pentru proiectul de construcție și costul rămas al OS la momentul umplerii și nu recalculează nimic în timpul execuției.

Amortizarea obișnuită pentru luna nu trebuie acumulată atunci când este completată (distribuiți documentul corespunzător „Amortizarea mijloacelor fixe” sau anulați operațiunea de amortizare de rutină, dacă este cazul).

Apoi sunt specificate datele inițiale pentru calcularea sumelor. Calculul se poate face în două moduri:

A) Prin cote de cost, care sunt introduse în coloana „Partajare” a liniilor subordonate. Această metodă este convenabilă dacă împărțirea se face folosind un contor natural (de exemplu, este alocat un etaj al unei clădiri cu 4 etaje, atunci cota va fi de 0,25).

Evident, suma tuturor acțiunilor alocate/lichidate nu poate fi mai mult de una - suma totală este calculată automat și afișată în coloana „Partajare” a liniei OS sursă. Dacă această valoare este egală cu unu, are loc dezagregarea „totală” - sistemul de operare original va fi anulat complet și anulat.

b) Acțiunile pot fi calculate automat dacă în schimb stabilește costul real al părților alocate sau lichidateîn coloana „Valoare nouă (BU)”. Această metodă este utilă dacă costul părții alocate a mijloacelor fixe originale este cunoscut exact, de exemplu, din documentele primare pentru primirea activelor imobilizate.

După introducerea cotelor sau a costului părților utilizate ale părților alocate, calculul se efectuează selectând elementul corespunzător din submeniul „Calculați”. Elementele cu nota „(rândul curent)” efectuează calcule numai pentru sistemul de operare sursă curent, iar cele cu nota „(toate rândurile)” - pentru toate sistemele de operare sursă.

Concomitent cu procedura de calcul pentru mijloacele fixe alocate se copiază toate celelalte date ale mijloacelor fixe originale: termeni de utilizare, date de generare, locație, conturi contabile etc. După aceasta, utilizatorul poate corecta conținutul oricăror coloane, de exemplu, puteți seta o locație diferită pentru sistemele de operare selectate, modalități de a reflecta cheltuielile etc.

De asemenea, în acest moment, se încearcă completarea automată a coloanelor „Eveniment”, „Eveniment de intrare”, „Eveniment (IU)”, „Eveniment de intrare (IU)” (ultimele trei sunt disponibile doar când se lucrează în soft starter). și KA). Dacă există un singur element cu tipul corespunzător în directorul „OS Events”, atunci acestea vor fi inserate în coloanele specificate. Puteți citi mai multe despre potrivirea tipurilor de evenimente cu rândurile de arbore în Secțiunea 5 de mai jos.

Dacă nu are loc completarea automată a evenimentelor, trebuie să completați aceste coloane manual, atât pentru sistemul de operare original, cât și pentru cel dedicat. Pentru sistemul de operare sursă, aceasta este singura coloană pe care utilizatorul o poate edita (în afară de selectarea instrumentului principal în prima coloană).

Introducerea datelor și calculul sunt finalizate; tot ce rămâne este să verificați corectitudinea lor tehnică folosind butonul „Verificare” din panoul de comandă al secțiunii tabelare. Rezultatul verificării va fi afișat într-un avertisment pop-up, iar dacă se găsesc erori, mesajele despre acestea vor fi afișate în coloana „Mesaj”.

Deoarece textele mesajelor pot fi destul de voluminoase, iar această coloană este situată chiar la marginea tabelului, mesajul pentru rândul curent este duplicat într-un câmp de text suplimentar în partea de jos. Între câmp și partea tabulară de pe formular există un separator care poate fi mutat cu mouse-ul, mărind dimensiunea câmpului de mesaj la o dimensiune convenabilă.

Acum, deplasându-se printre rândurile tabelului, utilizatorul are posibilitatea de a citi toate mesajele fără a derula tabelul spre dreapta și de a corecta orice erori găsite. Apoi, câmpul de text al mesajului poate fi ascuns făcând clic pe butonul de ștergere din dreapta acestuia. Câmpul de mesaj va apărea din nou dacă cel puțin o eroare este găsită din nou în timpul verificării ulterioare.

Verificarea a fost trecută, rămâne doar salvarea mișcărilor documentului. În mod tradițional, butonul „Înregistrare” face acest lucru fără a închide formularul de procesare, butonul „OK” (în BP2, UPP, KA) sau „Salvare și închidere” (în BP3) după ce înregistrarea cu succes închide fereastra de procesare.

Înainte de înregistrare, procedura de verificare a datelor este forțată să înceapă (la fel ca atunci când faceți clic pe butonul „Verifică”). Dacă nu sunt găsite erori, înregistrarea se efectuează fără mesaje inutile.

Dacă există erori și sunt critice (adică nu vor permite înregistrarea mișcărilor fără defecțiuni ale sistemului - de exemplu, mijlocul fix din prima coloană nu este selectat și înregistrarea mișcărilor registrelor de informații cu o dimensiune goală eșuează), atunci fără opțiuni există o revenire la editare sub formă de avertizare.

Dacă erorile nu sunt critice (adică mișcările pot fi înregistrate pentru a reveni ulterior la editarea și corectarea documentului), atunci utilizatorului i se va oferi o solicitare de dialog - să continue editarea sau să înregistreze în continuare mișcările documentului (și inchideti formularul in cazul inregistrarii cu inchidere).

4. Limitări și efecte secundare.

Algoritmii pentru configurațiile standard sunt adaptați unui ciclu de viață specific al unui mijloc fix: acceptare pentru contabilitate - modernizare (cu creșterea costului) - radiere. În unele locuri, este chiar de așteptat ca aceste tranzacții să fie efectuate folosind documente standard specifice, și nu tranzacții manuale sau Ajustări, și nu „retroactiv”. Această secțiune va descrie astfel de blocaje, dar nu pot garanta că lista lor este exhaustivă.

În BP2 și BP3, documentul „Operațiune (BU și NU)”, atunci când este salvat, suprascrie câmpul „Perioadă”în registrele de informații până la data documentului. De aceea Utilizați butoanele „OK” și „Scrieți” sub forma documentului „Operațiune” în sine cu o vigilență deosebită! Procesarea înregistrărilor documente mișcările cu perioadele necesare în mod independent. Dacă tot trebuie, de exemplu, să modificați conținutul câmpurilor „Comentariu” sau „Conținut” într-o operațiune, atunci după înregistrarea acesteia trebuie să apelați din nou procesarea de completare și să rescrieți din nou documentul din acesta.

În UPP și KA cu „Ajustarea înregistrărilor de registru” nu există o astfel de problemă.

În UPP și KA, procedura de calcul al amortizarii omite mijloacele fixe, care a avut cel puțin o anumită cifră de afaceri în amortizare, indiferent dacă a fost pozitivă sau negativă - mijloace fixe dezagregate, pentru care o parte din amortizare a fost radiată, în luna dezagregării aceasta nu va fi acumulată prin documentul de reglementare. Prin urmare, amortizarea pentru luna curentă este întotdeauna calculată pentru toate mijloacele fixe sursă direct în documentul de defalcare. Este necesar să se asigure că la efectuarea degrupării, producția de mijloace fixe dezagregate a fost deja determinată pentru luna curentă, amortizarea pentru care se calculează proporțional cu volumul de muncă.

BP actioneaza mai inteligent - la calcularea amortizarii conform reglementarilor, exclude doar acele mijloace fixe care au rulaj creditor in contul 02. Pentru obiectele originale dezagregate se elimina amortizarea la debitul 02, astfel incat acestea se amortiza usor la sfarsitul lunii. Documentul de dezagregare acumulează amortizare numai pentru mijloacele fixe originale complet dezagregate și radiate; operațiunea de dezagregare este ultima din viața lor (documentul „Stergerea mijloacelor fixe” funcționează în mod similar, fără a amâna acumularea amortizarii la scadență scoaterea din active fixe până la sfârșitul lunii).

În BP KORP (ambele ediții 2.0 și 3.0) amortizarea se poate calcula cu ajutorul documentelor „Mișcarea mijloacelor fixe”. Prin urmare, dacă un astfel de document a mutat activul care este dezagregat și a acumulat amortizare pentru acesta pentru luna curentă înainte de documentul de dezagregare, atunci puteți ignora mesajele „Deprecierea a fost deja acumulată în această lună” atunci când utilizați submeniul „Umplere”. Amortizarea acumulată va fi inclusă în soldul deprecierii efective a mijlocului fix inițial. Dacă „Mișcarea mijloacelor fixe” se află după documentul de dezagregare, atunci o astfel de Relocare trebuie publicată înainte de completarea și calcularea documentului de dezagregare.

Deoarece mișcările unor registre de informații sunt scrise „retroactiv”(data de intrare pentru sistemul de operare selectat), atunci acestea pot intra în perioada anterioară datei interzicerii editării. Trebuie mutat temporar înapoi, astfel încât procesarea să poată înregistra mișcările.

O atenție deosebită este necesară pentru cei care s-au jucat cu metoda neliniară a deprecierii OS. Deși vor fi puțini, din anumite motive contabililor le este frică de metoda neliniară precum focul, cea liniară domnește supremă.

Procedura de calcul a amortizarii, in anumite conditii, intra in perioadele trecute pentru a determina soldul amortizarii in contul 02 pentru contabilitate fiscala, iar pentru mijloacele fixe alocate soldurile contului iau nastere numai in momentul degruparii, in timp ce data punerii in functiune poate fi departe în trecut.

În BP situația este mai ușoară - acolo în registrul de informații „Informații inițiale OS (contabilitatea fiscală)” puteți salva amortizarea acumulată până la momentul trecerii la metoda liniară, iar sistemul preia restul de acolo; intră în registrul contabil doar într-un caz: dacă a fost instalat din 2009 metoda neliniară pentru toate sistemele de operare, iar apoi a fost schimbată în neliniară.

În UPP și KA nu există astfel de resurse în registrul de informații, iar pe lângă condiția de mai sus, cea standard se uită la soldurile de amortizare fiscală într-un singur caz: dacă înainte de 2009 existau obiecte în contabilitate care au fost amortizate neamortizate. -liniar, iar în 2009 s-a ales pentru toate obiectele modul de amortizare liniară. Pentru astfel de mijloace fixe va trebui să creați solduri de amortizare fiscală începând cu 01/01/2009 pe conturile contabile (01/01/2009 acestea pot fi inversate, principalul este că conturile de amortizare au sold de la început). din 2009), în caz contrar calculul amortizarii va fi incorect.

Unele rapoarte standard privind mijloacele fixe nu funcționează corect.

De exemplu, „Cartea de inventar al sistemului de operare” preia direct documentele primare privind mijloacele fixe, „Operațiuni” sau „Ajustări de înregistrări în registru”; desigur, nu le clasifică ca atare.

În UPP și KA, detaliile „Valoarea costurilor” din registrul de informații „Evenimente OS” au marcajul „Nenegativ” (în BP este dezactivat, totul este OK), procesarea cu atenție scrie acolo valori negative pentru OS dezagregat, dar se termină cu zero, iar cardul OS-6 nu afișează evenimente în secțiunea „5. Modificări ale costului inițial”.

Fiecare configurație tipică are propriile probleme, așa că testați rapoartele pe care le utilizați. Unele dintre ele ar putea trebui modificate.

5. Comentarii la datele afișate în secțiunea tabelară.

| Coloană | Pentru sistemul de operare original | Pentru sistemul de operare dedicat | Pentru anularea cotei |

| Mijloc fix / Element de cheltuieli diverse | Elementul directorului „Mije fixe”. Activul fix trebuie să fie înregistrat la organizația dată în momentul degrupării | Elementul directorului „Mije fixe”. Activul fix nu ar trebui înregistrat la nicio organizație în momentul degrupării | Elementul directorului „Alte venituri și cheltuieli” - analiza contului 91.02 pentru anularea valorii reziduale a părții lichidate din mijlocul fix inițial |

| Număr de inventar | Completat la selectarea unui mijloc fix pe baza datelor bazei de date | Completat la selectarea unui mijloc fix cu codul articolului de catalog, poate fi corectat manual | Nefolosit |

| Acțiune | Suma cotelor activelor imobilizate alocate și a radiațiilor, cota totală a mijloacelor fixe inițiale care va fi deconectată de la acesta. Calculat automat. Nu poate fi mai mult de 1 | Nu poate fi egal sau mai mare de 1 | |

| Eveniment | Ar trebui să aibă forma „Acceptare pentru contabilitate” sau (numai în BP) „Acceptare pentru contabilitate cu punere în funcțiune”. Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Nefolosit | |

| Eveniment de intrare | Nefolosit | Doar UPP și KA. | Nefolosit |

| Data introdusă | Această coloană și toate cele ulterioare sunt completate conform datelor din baza de date la momentul înainte de documentul de dezagregare folosind butonul „Umplere” și nu sunt editabile | Copiat din datele de SO sursă în timpul calculului, este posibilă editarea manuală. Copiere similară are loc pentru toate coloanele ulterioare, dacă nu se specifică altfel. | Nefolosit |

| Durată de viață (utilizat) | Nefolosit | ||

| Perioada reală de utilizare (BU) | Calculat automat ca diferență în luni între data intrării și data documentului de dezagregare. Nu poate fi editat manual | Nefolosit | |

| Durată de viață utilă rămasă (RU) | Diferența dintre perioada de utilizare (TU) și perioada reală de utilizare (TU). Nu poate fi editat manual. Folosită ca perioadă de calcul al amortizarii după degrupare, înregistrată în registrul de informații corespunzător | Nefolosit | |

| Domeniul de activitate (BU) | Nefolosit | ||

| Domeniul real de activitate (BU) | Nefolosit | ||

| Domeniul de activitate rămas (BU) | Diferența dintre volumul de muncă (BU) și volumul real de muncă (BU). Nu poate fi editat manual. Folosit ca cantitate de muncă pentru calcularea amortizarii după dezagregare, înregistrată în registrul de informații corespunzător | Nefolosit | |

| Cost inițial (BC) | Parametru din registrul de informații (BU) la momentul documentului de separare | Nefolosit | |

| Cost (utilizat) | Contul contabil soldului mijloacelor fixe în contabilitate la momentul documentului de separare | Nefolosit | Nefolosit |

| Amortizarea reală (AC) | Soldul contului de amortizare a mijloacelor fixe din sistemul contabil la momentul documentului de separare | Nefolosit | Nefolosit |

| Amortizare pe lună (BU) | Amortizarea estimată a unității utilizate în luna degrupării. Valoarea deprecierii efective și a amortizării pentru luna activului fix inițial este împărțită în acțiuni | Nefolosit | Nefolosit |

| Valoare nouă (utilizată) | Costul sistemului de operare original după separare este calculat ca Cost (BU) minus suma tuturor costurilor noi ale părților alocate și anulate. | ||

| Noua amortizare (BU) | |||

| Valoarea reziduală (RV) | Diferența calculată automat între noul cost (BC) și noua amortizare (BC). Nu poate fi editat manual. Pentru un mijloc fix dedicat, acesta este utilizat ca cost pentru a calcula amortizarea după dezagregare și este înregistrat în registrul de informații corespunzător. | ||

| Procentul de amortizare anuală (AU) | Nefolosit | ||

| Coeficient de accelerație (AC) | Nefolosit | ||

| Program de amortizare (AC) | Nefolosit | ||

| Calculați amortizarea (AC) | Nefolosit | ||

| Procedura de rambursare a costului (BU) | Doar BP2 și BP3. Există doar două metode disponibile - „Amortizarea” și „Costul nerambursat”. Amortizarea nu este suportată | Nefolosit | |

| Metoda de calcul a amortizarii (BU) | Nefolosit | ||

| Parametru de ieșire (BU) | Parametru pentru metoda de calcul a amortizarii „Proporțional cu volumul de lucru” | Nefolosit | |

| Perioada de utilizare (NU) | Nefolosit | ||

| Procentul de amortizare anuală (AH) | Doar BP2 și BP3 | Nefolosit | |

| Coeficient special (NU) | Nefolosit | ||

| Cost inițial (NU) | Parametru din registrul de informații (ID) la momentul documentului de separare | Calculate în funcție de cotă, cum ar fi costurile și soldurile de amortizare, pot fi ajustate manual | Nefolosit |

| Cost (NU) | Soldul contului contabil al mijloacelor fixe în NU la momentul documentului de separare | Nefolosit | Nefolosit |

| Amortizarea reală (AU) | Soldul contului de amortizare a mijloacelor fixe în NU la momentul documentului de separare | ||

| Amortizare pe lună (NU) | Deprecierea estimată a NU în luna degrupării. Valoarea deprecierii efective și a amortizării pentru luna activului fix inițial este împărțită în acțiuni | ||

| Cost (PR) | Indicatori similari pentru secțiunile PR și VR sunt completați conform aceluiași principiu ca și NU. Indicatorii cu același nume în toate tipurile de contabilitate trebuie legați prin ecuația contabilă fiscală BU = NU + PR + VR. Dacă suportul pentru PBU 18/02 este dezactivat în politica contabilă a organizației, atunci aceste coloane sunt invizibile și ecuația contabilă fiscală nu este verificată | ||

| Amortizarea reală (AD) | |||

| Amortizare pe lună (PR) | |||

| Cost (BP) | |||

| Amortizarea reală (AC) | |||

| Amortizare pe lună (BP) | |||

| Cost nou (NU) | Costul sistemului de operare original după separare este calculat ca Cost (NU) minus suma tuturor costurilor noi ale părților alocate și anulate. | O parte din costul sistemului de operare original, calculată ca cotă. Poate fi editat manual | |

| Noua amortizare (NU) | Amortizarea cumulată a mijloacelor fixe inițiale după dezagregare este calculată ca amortizarea cumulată a mijloacelor fixe inițiale (suma reală și lunară) minus suma tuturor noilor deprecieri ale părților alocate și anulate. | O parte din amortizarea cumulată a mijlocului fix inițial (sumele reale și lunare curentă), calculată pe acțiuni. Poate fi editat manual | |

| Cost nou (PR) | Indicatori similari pentru secțiunile PR și VR sunt calculați conform aceluiași principiu ca NU. Dacă suportul pentru PBU 18/02 este dezactivat în politica contabilă a organizației, atunci aceste coloane sunt invizibile și ecuația contabilă fiscală nu este verificată | ||

| Noua amortizare (PR) | |||

| Valoare nouă (VR) | |||

| Noua amortizare (BP) | |||

| Calculați amortizarea (NU) | Nefolosit | ||

| Cost înainte de 2002 | Costul de la 01/01/2002 pentru sistemele de operare „vechi” (introduse înainte de 2002), la momentul înainte de separare, este stocat în registrul de informații | Nefolosit | Nefolosit |

| Amortizare până în 2002 | Amortizarea cumulată de la 01.01.2002 pentru mijloacele fixe „vechi” (introduse înainte de 2002), la momentul înainte de degrupare, este stocată în registrul de informații. | ||

| Cost nou până în 2002 | Costul începând cu 01/01/2002 al sistemului de operare original după separare este calculat ca Cost înainte de 2002 minus suma tuturor costurilor noi înainte de 2002 ale părților alocate și anulate. | O parte din costul de dinainte de 2002 al sistemului de operare original, calculat pe cotă. Poate fi editat manual | |

| Noua amortizare pana in 2002 | Amortizarea acumulată de la 01/01/2002 a mijloacelor fixe inițiale după dezagregare este calculată ca amortizare până în 2002 minus suma tuturor noilor amortizari până în 2002 a părților alocate și anulate. | O parte din amortizarea acumulată până în 2002 a mijlocului fix inițial, calculată pe acțiuni. Poate fi editat manual | |

| Perioada reală de utilizare până în 2009 | Doar BP2 și BP3. Stocat pentru sistemul de operare sursă în registrul de informații, copiat în timpul calculului în datele sistemului de operare selectat, poate fi ajustat manual | Nefolosit | |

| Amortizare până în 2009 | Doar BP2 și BP3. Amortizarea fiscală cumulată de la 01.01.2009 a mijlocului fix inițial, la momentul înainte de separare | Nefolosit | Nefolosit |

| Noua amortizare pana in 2009 | Doar BP2 și BP3. Amortizarea fiscală cumulată de la 01.01.2009 a mijlocului fix inițial după separare | Doar BP2 și BP3. O parte din amortizarea acumulată până în 2009 a activului inițial, calculată pe acțiuni. Poate fi editat manual | |

| Procedura de includere a costului în cheltuieli (NU) | Amortizare, Includere în cheltuieli la acceptarea în contabilitate, Costul nu este rambursat | Nefolosit | |

| Metoda de amortizare (NU, până în 2009) | Are sens numai pentru sistemul de operare introdus înainte de 01/01/2009 | Nefolosit | |

| Locație | Pentru contabilitatea reglementată | Nefolosit | |

| MOL | |||

| Cont contabil (BU) | Cont pentru înregistrarea costului mijloacelor fixe în contabilitate (subcontul conturilor 01 sau 03 din planul de conturi autonom) | Subcont activ 91 conturi (BU) pentru anularea valorii reziduale | |

| Contul de amortizare (AC) | Contul de amortizare a mijloacelor fixe în sistemul contabil (subcontul contului 02 din planul de conturi autonom) | Nefolosit | |

| Cont contabil (NU) | Doar UPP și KA. Cont pentru înregistrarea costului mijloacelor fixe în NU (subcontul conturilor 01 sau 03 din planul de conturi fiscal) | Subcont activ 91 conturi (NU) pentru anularea valorii reziduale | |

| Contul de amortizare (AU) | Doar UPP și KA. Cont de amortizare a mijloacelor fixe în NU (subcontul contului 02 din planul de conturi fiscal) | Nefolosit | |

| Modalitate de admitere | Nefolosit | ||

| Metoda de reflectare a cheltuielilor (BU) | Nefolosit | ||

| Metoda de reflectare a cheltuielilor (NU) | Doar UPP și KA | Nefolosit | |

| Metoda de reflectare a cheltuielilor (UU) | Doar UPP și KA | Nefolosit | |

| Eveniment (UU) | Doar UPP și KA. Ar trebui să fie sub formă de „Lichidare parțială” (dacă cota totală este mai mică de 1) sau „Anulare” (dacă cota totală este egală cu 1). Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Doar UPP și KA. Ar trebui să aibă forma „Acceptare pentru contabilitate”. Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Nefolosit |

| Eveniment de intrare (IE) | Nefolosit | Doar UPP și KA. Ar trebui să arate ca „Dare în funcțiune”. Dacă directorul conține un singur eveniment cu tipul necesar, acesta va fi înlocuit automat în timpul calculului | Nefolosit |

| Data intrării (ID) | Doar UPP și KA | Doar UPP și KA | Nefolosit |

| Perioada de utilizare (UU) | Doar UPP și KA | Nefolosit | |

| Perioada reală de utilizare (UU) | Doar UPP și KA. Se calculează automat ca diferență în luni între data intrării (ID) și data documentului de dezagregare. Nu poate fi editat manual | Nefolosit | |

| Durată de viață utilă rămasă (RU) | Doar UPP și KA. Diferența dintre perioada de utilizare (UU) și perioada reală de utilizare (UU). Nu poate fi editat manual. Folosită ca perioadă de calcul al amortizarii după degrupare, înregistrată în registrul de informații corespunzător | Nefolosit | |

| Domeniul de activitate (SC) | Doar UPP și KA. Cantitatea estimată de muncă are sens numai dacă amortizarea este calculată pe baza producției (volumul produselor fabricate, kilometraj, etc.) Poate fi editată manual pentru un sistem de operare dedicat | Nefolosit | |

| Domeniul real de activitate (VW) | Doar UPP și KA. Se calculează automat pe baza datelor privind cifra de afaceri din registrul de acumulare „Active de deschidere” pentru perioada anterioară momentului documentului de separare. Poate fi editat manual pentru sistemul de operare dedicat | Nefolosit | |

| Domeniul de activitate rămas (RU) | Doar UPP și KA. Diferența dintre domeniul de activitate (SC) și domeniul real de activitate (SC). Nu poate fi editat manual. Folosit ca cantitate de muncă pentru calcularea amortizarii după dezagregare, înregistrată în registrul de informații corespunzător | Nefolosit | |

| Cost inițial (UC) | Doar UPP și KA. Parametru din registrul de informații (ID) la momentul documentului de separare | Doar UPP și KA. Calculate în funcție de cotă, cum ar fi costurile și soldurile de amortizare, pot fi ajustate manual | Nefolosit |

| Cost (VU) | Doar UPP și KA. | Nefolosit | Nefolosit |

| Amortizarea reală (AU) | Doar UPP și KA. Soldul registrului „Costul mijloacelor fixe” în sistemul de management la momentul documentului de separare | Nefolosit | Nefolosit |

| Amortizare pe lună (AM) | Doar UPP și KA. Amortizarea estimată a unității în luna degrupării. Valoarea deprecierii efective și a amortizării pentru luna activului fix inițial este împărțită în acțiuni | Nefolosit | Nefolosit |

| Cost nou (UC) | Doar UPP și KA. Costul activelor fixe inițiale după separare este calculat ca Cost (CV) minus suma tuturor costurilor noi (CC) ale părților alocate și anulate. | Doar UPP și KA. O parte din costul (PV) al sistemului de operare original, calculată pe cotă. Poate fi editat manual | |

| Noua amortizare (UU) | Doar UPP și KA. Amortizarea acumulată (AC) a mijloacelor fixe inițiale după dezagregare este calculată ca amortizarea cumulată a mijloacelor fixe inițiale (suma reală și lunară) minus suma tuturor noilor deprecieri ale părților alocate și anulate. | Doar UPP și KA. O parte din amortizarea cumulată (AC) a imobilizării inițiale (sumele reale și lunare curentă), calculată pe acțiuni. Poate fi editat manual | |

| Valoarea reziduală (LV) | Doar UPP și KA. Diferența calculată automat între noul cost (NC) și noua amortizare (CF). Nu poate fi editat manual. Pentru un mijloc fix dedicat, acesta este utilizat ca cost pentru a calcula amortizarea după dezagregare și este înregistrat în registrul de informații corespunzător. | ||

| Procentul de amortizare anuală (AD) | Doar UPP și KA. Parametru pentru unele metode de calcul a amortizarii (conform ENAOF si conform ENAOF la 1000 km) | Nefolosit | |

| Coeficient de accelerație (AC) | Doar UPP și KA. Parametru pentru metoda de amortizare „Sold reducător”. | Nefolosit | |

| Programul de amortizare (AS) | Doar UPP și KA. Dacă metoda de calcul al amortizarii este „Conform unui program individual”, atunci este selectată din directorul „Greorale individuale de amortizare”, în caz contrar din directorul „Programe anuale de amortizare a mijloacelor fixe” | Nefolosit | |

| Calculați amortizarea (AD) | Doar UPP și KA | Nefolosit | |

| Acumulați depreciere în luna curentă (UM) | Doar UPP și KA. Pentru sistemele de operare selectate, valoarea steagului nu afectează nimic, deoarece în luna degrupării există o cifră de afaceri cu amortizare, iar procedura standard de reglementare nu va acumula amortizare | Nefolosit | |

| Metoda de calcul a amortizarii (AM) | Doar UPP și KA | Nefolosit | |

| Parametru de ieșire (YP) | Doar UPP și KA. Parametru pentru metoda de calcul a amortizarii proporțional cu volumul de muncă | Nefolosit | |

| Locație (LO) | Doar UPP și KA. Pentru contabilitatea de gestiune | Nefolosit | |

| MOL (UU) | |||

| Inclus în sistemul de operare (UU) | Doar UPP și KA. Sistemul de operare principal al kit-ului | Nefolosit | |

| Mesaj | Textul mesajelor de eroare este afișat atunci când se efectuează verificarea (făcând clic pe butonul „Verificare” și când sunt salvate mișcările documentului) | ||

Uneori există situații în care o organizație vinde un mijloc fix sau poate trebuie anulat din cauza uzurii fizice/morale sau a unei defecțiuni. Ce înregistrări ar trebui să facă contabilul și cum să reflecte corect cedarea activelor fixe în programele 1C? Să luăm în considerare această situație folosind exemplul 1C: Contabilitatea întreprinderii 8.

În exemplul nostru, vom anula un mijloc fix în valoare de 100 de mii de ruble din cauza unei defecțiuni. Această mașină pentru prelucrarea lemnului a fost înregistrată în ianuarie 2013 și de la sfârșitul lunii septembrie 2014 vedem următoarea imagine în raportul „Analiza Subconto”.

Amortizarea acumulată nu este încă egală cu costul inițial al activelor fixe; valoarea reziduală la 30 septembrie 2014 este de 44.444 de ruble.

Astfel, la dezafectarea sistemului de operare în octombrie, trebuie să:

Calculați amortizarea pentru ultima lună de utilizare;

Ștergeți costul inițial în contul 01.09;

Ștergeți suma deprecierii acumulate în perioada de funcționare și în contul 01.09;

Scoateți diferența dintre costul inițial și amortizarea acumulată (valoarea reziduală) ca cheltuieli (contul 91.02).

În toate aceste scopuri, este destinat documentul „Stergerea imobilizărilor”, care se află în fila „Activități fixe și imobilizări necorporale”.

Creăm un document nou, indicăm motivul radierii - defalcare (puteți adăuga un nou element în directorul „Motive pentru anularea sistemului de operare”). Apoi selectăm organizarea, contul de anulare - 91.02 și elementul de cheltuieli - „Venituri (cheltuieli) asociate cu lichidarea activelor imobilizate”. De asemenea, este necesar să se completeze câmpul „Localizarea mijloacelor fixe”, indicând acolo divizia în care este înregistrată mijlocul fix după acceptarea în contabilitate. Dacă acest detaliu este lăsat necompletat sau sunt specificate date incorecte, programul va genera o eroare de genul „Mijlocul fix... nu a fost reflectat în contabilitate la locație.<>" și nu va procesa documentul.

Adăugăm sistemul de operare care ar trebui eliminat în secțiunea tabelară, iar documentul poate fi procesat.

La înregistrarea unui document, sunt generate următoarele mișcări de cont:

Dt 20.01 Kt 02.01 - amortizare pentru luna octombrie

Dt 02.01 Kt 01.09 - amortizare acumulată anulată

Dt 01.09 Dt 01.01 - costul inițial al mijloacelor fixe este anulat

Dt 91.02 Kt 01.09 - valoarea reziduală a mijloacelor fixe este anulată drept cheltuieli

Dacă aveți nevoie de mai multe informații despre lucrul în 1C: Enterprise Accounting 8, atunci puteți obține cartea noastrălegătură.

Dezmembrarea este lichidarea parțială a mijloacelor fixe (active fixe). Necesită contabilitate specială.

Ce este dezmembrarea mijloacelor fixe?

Uneori mijloacele fixe nu sunt un obiect autonom care își îndeplinește în mod independent sarcinile, ci un obiect inclus într-un complex. Un obiect inclus în complex nu este un instrument independent. Are valoare doar ca parte a kit-ului. Scoaterea unui obiect din complex înseamnă demontare. Aceasta este o lichidare parțială. Ca urmare a acestei proceduri, costul inițial al obiectelor demontate scade. Adică, se presupune cunoașterea acestui cost. Acesta trebuie să fie cuprins în documentele de la furnizor. Dacă acest cost nu este specificat în documente, acesta trebuie stabilit. Este convocată o comisie de admitere și... Procedura de stabilire a valorii activelor si a valorii amortizarii trebuie sa fie prevazuta in politica contabila.

ATENŢIE! Demontarea este o procedură separată care nu trebuie confundată cu altele.

Dacă piesele care s-au defectat sunt înlocuite, aceasta va fi considerată o reparație. Dacă se lucrează pentru reconstrucția și modernizarea sistemului de operare, aceasta poate fi considerată o lichidare parțială. În acest caz, piesa veche este înlocuită cu una mai eficientă. Ca urmare, se constată o îmbunătățire a proprietăților economice, precum și a nivelului tehnic.

Uneori, eliminarea articolelor individuale trebuie convenită cu fondatorul organizației. Dacă dezmembrarea se efectuează în instituții bugetare și autonome, este necesară coordonarea cedării imobilelor și a altor obiecte deosebit de valoroase care au fost achiziționate pe cheltuiala fondatorului. Această regulă este stabilită de alineatele 2 și 3 ale articolului 298 din Codul civil al Federației Ruse. Dacă dezmembrarea este efectuată în instituții guvernamentale, eliminarea trebuie convenită în legătură cu orice active fixe. Regula în cauză este stabilită în paragraful 4 al articolului 298 din Codul civil al Federației Ruse.

IMPORTANT! Singura condiție pentru reducerea valorii mijloacelor fixe specificate în lege este dezmembrarea.

Exemplu

Compania are o linie de producție. Acesta este un singur articol contabil care constă din module. Linia de producție este parțial dezasamblată. Unele componente sunt confiscate. Își pierd funcționalitatea deoarece nu sunt instrumente independente. Prin urmare, sunt excluși din sistemul de operare. Cu toate acestea, eliminarea se efectuează nu în legătură cu un obiect contabil, ci în legătură cu mai multe elemente. Acesta este fie OS, fie materiale de valoare redusă.

Caracteristici de demontare

Ca urmare a demontării, un obiect poate fi anulat sau poate rămâne contabilizat la o valoare redusă. Scăderea valorii se datorează faptului că elementul își pierde parțial funcționalitatea. Rămânerea în registru este posibilă numai dacă există următoarele circumstanțe:

- Articolul nu și-a pierdut funcționalitatea; poate fi folosit ca instrument independent.

- Obiectul aflat la distanță poate fi utilizat în scopul propus.

- Îndepărtarea articolului nu implică cauzarea unui prejudiciu grav complexului.

După dezmembrare, este necesar nu numai reducerea costului mijloacelor fixe, ci și recalcularea sumei taxelor de amortizare. Acest lucru se explică prin faptul că amortizarea se calculează pe baza costului mijloacelor fixe. Include costul componentelor care sunt eliminate. Procedura de modificare a valorii cheltuielilor cu amortizarea este reflectată în politicile contabile ale companiei. Dacă durata de viață utilă a instrumentului rămâne aceeași, recalcularea se efectuează proporțional cu costul sau procentul componentei retrase. Toate informațiile necesare sunt cuprinse în valoarea contabilă.

Cum să determinați valoarea reducerii la demontare

Este mai dificil de stabilit valoarea deprecierii mijloacelor fixe. Nu există nicio procedură pentru determinarea reducerilor în reglementări. Din acest motiv, mărimea reducerii este determinată de organizația însăși. Procedura de reducere trebuie stabilită în reglementările locale ale companiei. Să ne uităm la cele mai comune metode:

- Stabilirea de comision a procentului de obiect retras din componența totală a sistemului de operare.

- Evaluarea efectivă la costul instrumentului cedat. Costul se stabilește pe baza documentelor. Trebuie să fie pe deplin confirmat de documente oficiale.

- Concluzia unui specialist de la o companie independentă de evaluare.

IMPORTANT! Atunci când stabiliți valoarea unui instrument retras, trebuie să luați în considerare procentul de amortizare din structura mijlocului fix. Valoarea contabilă a mijloacelor fixe se reduce cu valoarea valorii reziduale.

Cum să țineți cont de costuri la dezmembrare

Lichidarea parțială implică diverse cheltuieli. De asemenea, trebuie luate în considerare. Acest lucru se poate face în mai multe moduri:

- Dacă obiectul eliminat va fi folosit în viitor, costurile de eliminare sunt incluse în costul la care articolul este dus la depozit.

- Dacă partea pensionată nu va mai fi folosită în viitor, aceasta trebuie lichidată. Cheltuielile de eliminare sunt incluse în alte cheltuieli neexploatare.

La contabilitate se folosesc anumite intrări contabile. Fiecare dintre ele reflectă o operațiune specifică. Adică din cablare putem concluziona ce acțiune a fost efectuată.

Contabilitate pentru dezmembrari

După dezasamblare, trebuie să întocmiți un certificat de acceptare și livrare a sistemului de operare. Se intocmeste conform . Lichidarea fondurilor nu implică întocmirea unei declarații primare într-o formă dată. Procedura poate fi documentată cu un act de dezafectare a sistemului de operare. Corectarea costului inițial al unui obiect presupune modificarea informațiilor înregistrate în fișa de inventar. În cele din urmă, trebuie să reduceți costul inițial al sistemului de operare cu costul obiectului confiscat. Să ne uităm la cablajul care este utilizat în timpul dezasamblarii:

- DT01.09 CT01.01. Radierea unei cote de comision din costul inițial al activelor imobilizate pe baza lichidării parțiale. Documentație primară: act comision, comandă de dezmembrare, card de inventar instrument OS.

- DT02 KT01.09. Radierea unei părți din amortizarea care a fost acumulată înainte de lucrările de dezmembrare. Documentație primară: similară cu postarea anterioară.

- DT10.09 CT01.09. Valorificarea unui instrument retras la prețul rezidual. Documentatie primara: certificat-calcul.

- DT08.03 KT60.01, 70. Inregistrarea cheltuielilor pentru dezmembrari. Documentatie primara: act de munca prestata, fisa de salariu, act de radiare materiale, certificat de calcul.

- DT19.04 KT60.01. Fixarea sumei TVA prezentată de antreprenor. Documentatie primara: factura.

- DT68.02 KT19.04. Acceptarea TVA pentru deducere. Documentatie primara: certificat de munca efectuata, factura.

- DT60.01 KT51. Transferul de fonduri către antreprenor. Extrasul este confirmat de un extras de la instituția bancară.

- DT01.01 CT08.03. Costurile de reconstrucție au fost incluse în costul inițial. Documentație primară: Documentație primară: certificat de acceptare și livrare a instrumentelor OS, certificat de calcul al costului recalculat.

- DT10.09 CT10.09. Instrumentul eliminat este trimis la un alt departament sau unitate de depozitare. PD: factura, comanda de primire.

- DT20 KT02. Calculul amortizării mijloacelor fixe. Afisarea este confirmata printr-un certificat de calcul.

Lista documentelor primare poate fi diferită. Totul depinde de specificul activităților specifice ale companiei. Cu toate acestea, primarul este necesar. Confirmă că tranzacția a avut loc. Tranzacțiile neconfirmate nu trebuie luate în considerare.