Многие люди по роду своей деятельности нередко сталкиваются с бухгалтерскими терминами, однако не каждый знает, что они означают и для чего применяются.

Одним из основных понятий в бухгалтерии является сальдо. Большинству из нас это слово известно поверхностно и обычно ассоциируется с некоей разностью. Так и есть – в общем понимании сальдо означает разницу между поступившими деньгами и потраченными, хотя бухгалтера рассматривают этот термин глубже и несколько шире. Что же такое сальдо? И где оно используется?

Термин сальдо попал в русский язык из итальянской речи и в буквальном смысле переводится как «остаток, расчет» . Впервые это слово стали использовать в бухучете еще в XIX веке. В те времена под ним понимали остаток денежных средств по бухгалтерским счетам.

Такое значение сохранилось до наших дней, хотя и получило более широкий смысл. Если раньше сальдо применяли только для определения разницы между дебетом и кредитом, то сейчас его можно встретить и в терминологии международных торговых отношений.

В бухучете сальдо позволяет отразить состояние денежных средств компании на какую-то определенную дату и означает разницу между суммами, поступившими на ее счет и списанными с этого счета.

Если не вдаваться в экономическую терминологию, простыми словами сальдо можно охарактеризовать как разницу между и предприятия.

Для расчета этого показателя бухгалтера составляют оборотно-сальдовую ведомость, в которой записывают все хозяйственные операции компании за расчетный период.

Для формирования такой ведомости необходимо определиться с разновидностью счета, разницу по которому следует вычислить. В бухгалтерии различают активные, пассивные и активно-пассивные счета.

К активным относятся все виды балансовых статей, которые связаны с имуществом предприятия (к примеру, «Материалы» или «Основные средства»). Под пассивными понимают статьи, отражающие источники появления этого имущества («Резервный капитал»), а под активно-пассивными – статьи, которые содержат сведения и об имуществе, и об источниках его формирования.

В зависимости от преобладания дебета либо кредита на счетах различают, соответственно, дебетовое и кредитовое сальдо. В общем понимании сальдо может появляться на обеих сторонах проводки – и на правой, и на левой. Однако если на дебетовой стороне оно оказывается больше, чем на кредитовой, то носит название дебетовое.

Его отражают в активе баланса и тем самым показывают состояние имущества компании на конкретную дату. Как правило, дебетовым сальдо становится в том случае, если в минувшем периоде предприятие более выступало как кредитор, нежели дебитор.

Если при расчете сальдо будет больше на кредитовой стороне, его называют кредитовым. Оно отражается в пассиве баланса и возникает, когда оборот по кредитовым операциям превысил оборот по дебетовым.

Обычно подобные ситуации случаются, если за расчетный период организация принимала продукцию либо услуги от сторонних дебиторов. Часто бывает так, что по отдельным счетам возникает и дебетовое, и кредитовое сальдо, а иногда оно может быть равно нулю – тогда счет считают закрытым.

С сальдо приходится сталкиваться не только экономистам, но и людям, далеким от бухгалтерии. При получении квитанции на электроэнергию его можно увидеть в расчетной графе, отражающей баланс на лицевом счете.

Как говорилось выше, сальдо – это разница между поступлениями и расходами, поэтому в квитанции оно означает долг или переплату за свет. Если рассчитываясь за электроэнергию за предыдущий период, вы не доплатили по счету, то сальдо будет показано со знаком «минус», если же переплатили, то без знака «минус».

В бухгалтерии это понятие имеет определенную специфику, оно означает разницу между денежными поступлениями на счета фирмы, и их расходованием. Часто термин «сальдо» используется не только в бухгалтерии, но и в других сферах деятельности, и часто не в прямом значении.

В переводе с итальянского языка «saldo» означает остаток, то есть, это разница между несколькими суммами, доходом и расходом на фирме, которая образовалась за определенный промежуток времени. Показатели этого остатка могут иметь как минусовые, так и плюсовые величины. В некоторых ситуациях эти показатели равны нулю.

С некоторых пор данный термин используется и во внешнеэкономической деятельности страны. И хотя в понимании бухгалтерии, это сумма, определенная путем отнимания расходов от доходов фирмы, о таком понятии как остаток можно говорить разносторонне. Так, можно выделить два аспекта использования этого термина, это сальдо в бухгалтерском учете и сальдо в торговых отношениях между нашей страной и зарубежными странами.

Сальдо в бухгалтерии

Когда компания работает, счет её регулярно пополняется, но, вместе с этим, происходит и списание денежных масс. Финансовое состояние компании отображается путем выведения сальдо. Данное понятие действует в рамках определенного срока, а не за весь период в целом.

Существует в бухгалтерском учете несколько видов сальдо:

- дебетовое сальдо;

- кредитовое сальдо.

Когда показатели дебета выше, нежели показатели кредита, то в столбце активов происходит отображение этого процесса. Это называется дебетовым сальдом. Но если дебет превышен кредитом, но данный процесс отображается в графе пассивов. Если сальдо равно нулю, то счет при этом закрывается. Могут быть случаи, когда один счет будет иметь несколько видов сальдо.

Что касается сальдо в рамках бухгалтерского учета, то здесь не нужно включать все счета от начала функционирования компании и по сегодняшний день. Речь может идти о небольшом отрезке времени, это обычно квартал или поточный месяц. Согласно этому, сальдо классифицируют по времени, и согласно данному критерию бывает:

- начальное сальдо;

- сальдо за период;

- конечное сальдо.

Начальное сальдо отображает сумму остатка на начало месяца или другого периода, которым может быть год или квартал. Если речь идет о сальдо за период, то эта сумма устанавливается за определенный промежуток времени, за 12 месяцев или за 30 дней. Конечное сальдо же отображает остаток денег на конец периода, года или квартала или месяца. Узнать сальдо конечное можно, если к начальной его величине добавить величину по оборотам. Величина по оборотам находиться в той же части граф. После этого вычисляют оборотные величины, которые берутся из иной части счета.

Если рассматривать сальдо в контексте фирмы или предприятия, то сальдо баланса определяется как разница между дебетом и кредитом. Эта разница должна присутствовать на счете компании или частного предпринимателя. Сальдо вычисляют по доходным и расходным операциям. Для наглядности приведем такой пример: за один месяц фирма заработала 10 000 рублей. Расходы фирмы за этот же период составили 4 000 рублей. Сальдо при этом составляет 6 000, то есть разница между доходами и расходами.

Сальдо может быть вычислено только после того, как сложены однородные операции за определенный промежуток времени. Так, сальдо вычисляется абсолютно по всем приходным и расходным действиям.

Сальдо торгового и платежного балансов

Что касается операций по торговли на внешнем рынке, то сальдо определяется как разница между суммами экспорта и импорта товаров. Эта сумма определяется за какой-то определенный срок. Данный срок чаще всего составляет – 12 месяцев. Бывают такие разновидности сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса – это отличие сумм в стоимости товаров на экспорт и импортных товаров. Данные показатели могут быть как позитивными, так и негативными. Анализ торгового баланса происходит к отдельной области или к отдельному классу продукции.

Если число экспортируемых товаров больше импорта, то значит, что страна продает больше продукции, нежели приобретает у своих соседей. Такие показатели указывают на положительное сальдо. Положительное сальдо имеет место тогда, когда государству не нужно много товаров, и не все производимые товары продаются внутри страны. А мировой рынок при этом проявляет большой интерес к продукции данного государства.

Если говорить об отрицательном сальдо, то его возникновению предшествует преобладание импорта над экспортом. Такая ситуация во многих случаях не является слишком благоприятной для страны. Данные такого баланса говорят о том, что государство обеспечить самостоятельно себя не может и из-за этого попадает в зависимость от соседних стран.

Еще один отрицательный момент – это то, что в очень плохом состоянии находиться местное производство. Его возможности ограничены, а продукция, которую выпускают на местном уровне, неконкурентоспособная. Если сальдо будет иметь отрицательные показатели, то курс национальной валюты страны может из-за этого сильно пострадать.

Если речь идет о высокоразвитых странах, то отрицательное сальдо не создает для них столь больших проблем, как во всех остальных случаях. Для средней страны такие показатели не являются чем-то хорошим. К примеру, в США отрицательные показатели сальдо препятствуют инфляции. Такая же ситуация слаживается и в некоторых европейских государствах. В определенных случаях при таких показателях сложные производства страны могут быть перемещены в иные государства, экономика которых не стоит на месте.

Сальдо торговое – одна из частей, которые составляют платежный баланс.

Сальдо платежного баланса представляются собой сумму, которая является разницей между суммами платежей за рубеж и суммами, которые поступают из-за рубежа. Если приток капитала превышает его расходование, то сальдо считается положительным, но если государство вынуждены перечислять за рубеж больше денег, нежели приходит от туда, то сальдо является отрицательным.

Отрицательные показатели не представляют ничего хорошего для местной валюты. С таким сальдо она начинает терять свой курс. Именно поэтому многие страны стараются обеспечить себе положительное сальдо.

Так, можно сказать, что сальдо – это многозначное понятие. Но при этом, несмотря на все толкования данного термина, это по-прежнему, разница между доходами и расходами субъекта.

Как определить сальдо?

Чтобы определить сальдо много усилий не потребуется. Но, чтобы точно понять всю схему, расскажем об этом процессе поэтапно. Чтобы приступить, необходимо вооружиться калькулятором и иметь базовые знания математики, что есть у любого сотрудника бухгалтерии. Сначала для определения цифры необходимо сформировать оборотно-сальдовую ведомость. В неё заносятся все счетные операции по любой строке баланса.

Структура ведомости состоит из двойной записи, но к каждой записи добавлен отдельный столбик. В нем указывается значение, которое определилось. Таблицу подобного рода необходимо создать для каждого отчетного периода. Это нужно для контроля, поскольку только так можно получить всю необходимую информацию о работе отделов и состоянии их финансового баланса.

Таким образом, сальдо имеет определенное понятие, но для большего понимания следует учесть, что сальдо бывает входящим и конечным. Входящее сальдо отображает картину в начале месяца, а исходящее – на его конец. Сальдо классифицируется на нулевое, дебетовое и кредитовое. Нулевое сальдо означает нулевой остаток, то есть, когда показания кредита и дебета одинаковы. В остальных же случаях, говорят о кредитовом или дебетовом сальдо.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

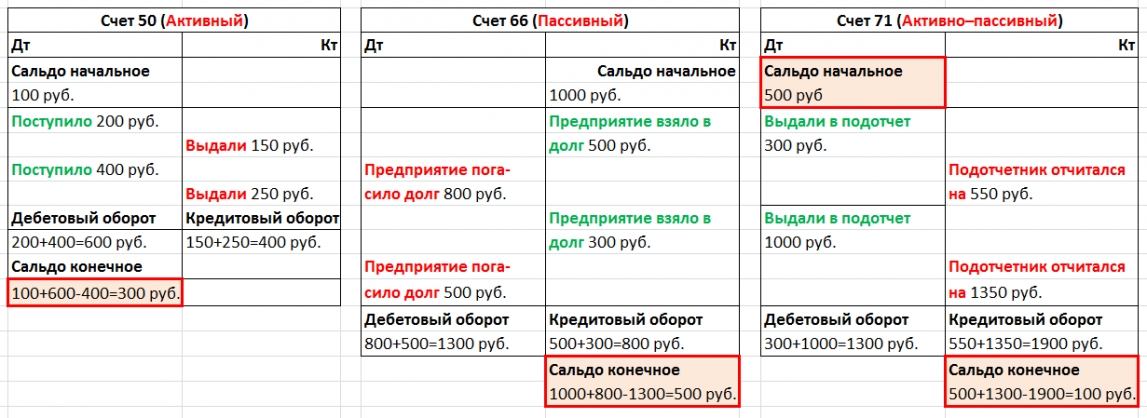

Сальдо свернутое и развернутое

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

Разбор полётов во время сдачи бухгалтерии – дело важное и представить себе какое-либо предпринимательство без него невозможно. И хорошо, если отчетностью занимается специально нанятый бухгалтер, однако далеко не каждый может позволить себе услуги специалиста. Поэтому с бумажками приходится разбираться самостоятельно. С дебетами и кредитами разобраться можно без проблем, а вот незнакомое и любопытное слово «сальдо» вызывает недоумение. Что же это за зверь такой – сальдо – и за что он отвечает?

Что такое сальдо?

Сальдо – слово итальянского происхождения, которым в бухгалтерском учете обозначают разницу между доходами и расходами экономического учреждения за определенный период. Сальдо бывает отрицательным и положительным.

В теоретических манускриптах об этом явлении в бухгалтерии можно прочитать много самой разнообразной информации. Но на самом деле не так страшен черт, как его рисуют. Чаще всего для анализа берется не отчетность за весь период, а, например, за месяц или квартал.

Дебетовое и кредитовое сальдо

Дебетовое сальдо – это оценка имеющихся экономических мощностей в определенный временной промежуток. Информация о нём обычно относится к активам предприятия. Кредитовое сальдо в свою очередь является источником информации, откуда эти самые экономические мощности на предприятие поступили, сколько за них было уплачено и так далее. Подобная информация относится к пассивам предприятия.

Если кредитного сальдо не наблюдается, то есть дебет и кредит сошлись на нуле, то экономическая операция считается закрытой. В данной статье часто мелькают производные слова «бухгалтерия», однако понятие сальдо встречается и в других областях экономики – биржевых рынках и во время торговых сделок.

Если мы говорим о сальдо, как критерии оценивания внешних торговых операций, то сравниваться между собой будут суммы экспорта и импорта. Если сальдо имеет положительное значение, то можно сделать вывод, что экспорт превысил импорт и наоборот.

Повторим ещё раз, простыми словами. Сальдо – это разница между поступлениями и расходами. Данный показатель может высчитываться как при анализе одной торговой операции, так и экономической деятельность предприятия или государства в целом. Если сальдо положительное, то доходы превысили расходы. Если негативное, то ситуация обратная предыдущей. Не редко сальдо сводится к нулю, а если вы занимались бухгалтерией, то шутка про то, как дебит с кредитом сошлись для вас и так знакома.

Каждый бухгалтер знает, что такое сальдо, поскольку сталкивается с этим термином в работе. Значение его величины рассчитывают как разницу между доходами и расходами, что получаются вследствие деятельности предприятия или компании.

Еще в XII столетии вычисляли остатки средств. С тех пор такой , прийдя от итальянцев, прочно укоренился в финансовой сфере. Без него не обходятся, анализируя внешнеторговый и платежный баланс государства. Посмотрев на сальдо, специалист видит положение своей фирмы в плане финансов.

Остатки по счетам, на основе которых составляется баланс в бухгалтерии, помогают анализировать данные периода времени, что может равняться месяцу, кварталу или году. Сальдо выводят по дебету или кредиту. Чтобы высчитать конечный остаток, нужно знать начальный. К нему суммируются поступления и отнимаются расходы, что представляют собой обороты.

В бухгалтерском балансе существуют активные счета, в которых сальдо выводится по дебету. На конец периода его получают, минусуя обороты по кредиту и добавляя по дебету. На них отображаются остатки товаров, основные активы, текущий счет, деньги в кассе.

В пассивных счетах от кредитового остатка отнимаются обороты по дебету, прибавляются по кредиту. Таким же будет сальдо. На них ведут учет амортизации, заработной платы, уставного капитала.

Виды сальдо

В обороты записывают суммы операций, что соответствуют доходной и расходной части. Эти показатели отображают изменения средств за отчетный период. Сальдо является результатом, что получается при сложении операций, которые производятся по счету за данный промежуток времени.

Оно выводится как:

- начальное;

- за конкретный период;

- конечное.

В дебете отражаются активы компании – денежные и материальные средства. В кредит записываются источники, которые способны покрыть издержки предприятия.

Дебетовое сальдо присутствует в активных счетах. Специалисты бухгалтерии пользуются и активно-пассивными счетами, где остаток бывает дебетовым или получается кредитовым. На них учитывается имущество фирм и организаций, а также источники, которые способны его сформировать. На таких счетах отображаются расчеты с поставщиками, с подотчетными лицами, ведется учет по страхованию и налогам.

Дебетовое сальдо говорит об увеличении задолженности покупателей перед предприятием, кредитовое о том, что компания наращивает долг перед поставщиками товаров и услуг. Если остаток станет равняться нулю, счет можно закрывать.

Показатели экспорта и импорта

Чтобы определить разницу между экспортными и импортными операциями рассчитывают сальдо торгового баланса, которое служит важнейшим показателем для каждой страны. Положительным оно будет, если государство в результате продажи товаров и услуг за границу получит выручку, которая превысит расходы на приобретение их в зарубежных странах.

Внешнеторговый баланс позволяет увидеть соотношение экспорта к импорту. Этот показатель будет отрицательным, когда государство затрачивает на покупку товаров и услуг денег больше, чем получает от их реализации.

Каждая страна желает обладать положительным балансом, иначе на ее территории появится избыточное количество импорта. Отечественные компании не смогут конкурировать на рынке и станут нести убытки.

Прежде чем вкладывать финансы в предприятия этого государства инвесторы обращают внимание на сальдо внешнеторгового баланса. По нему определяется риск невозврата денег. Ориентируется на этот показатель Международный валютный фонд, за которым решение о возможном кредитовании.

Однако только по такому параметру нельзя иметь полную картину экономического состояния. Дефицит баланса торговли не мешает жителям США иметь очень высокий уровень жизни.

Параметры платежного баланса

Для анализа деятельности государства в сфере внешней торговли пользуются показателем сальдо платежного баланса. Этот параметр определяется как разница между поступлениями из-за границы и средствами, которые отправлены за рубеж.

Положительный остаток служит свидетельством превышения платежей, что пришли из государств, над перечисленными финансами за границу. Отрицательное сальдо говорит о том, что средств больше уходит, чем возвращается.

Страны рассчитываются между собой в валютах, которые конвертируются во многих государствах. К ним относится евро и американский доллар. Страны, обладающие минусовым платежным балансом, обычно лишаются значительных денежных резервов в валюте.

Некоторые из них способны осуществлять перевод финансов в своих национальных деньгах, но потом восполняют их, прибегая к эмиссии. Соединенным Штатам не составляет труда напечатать долларовые знаки.

Приемлемы и другие варианты, что позволяют создать кредитные средства, путем увеличения массы денег, используя депозитные операции, которые проводятся банками.

Российская федерация за иностранную валюту торгует товарами, что идут за границу. Партнерам не приходится приобретать рубли.

Величина параметра платежного баланса имеет значение в операциях, что совершаются на биржах. Показатель характеризует задолженность, что появляется или у брокера, или у его клиента.

Чтобы получить конечное сальдо, нужно знать:

- начальный остаток;

- обороты по дебету;

- движение по кредиту.

Итоговая величина этого показателя, которую можно проследить по балансу, рассчитывается в виде разницы между операциями – доходными и затратными.